국세의 지방세 이양에 따른 변화' 보고서

국세의 지방세 이양시 26조~55조 세수↑

"소득세·법인세·개소세·교통세가 가장 적합"

"대부분 세수 이양은 소득세·법인세서 발생"

소득세·법인세 등 국세를 지방세로 이양하면 최대 55조원의 세수를 확보할 수 있다는 연구 결과가 나왔다.

24일 한국지방세연구원이 최근 발간한 '국세의 지방세 이양에 따른 변화' 보고서에 따르면 국세를 지방세로 이양할 경우 시나리오에 따라 26조~55조원의 세수 확충 효과가 생기는 것으로 추산됐다.

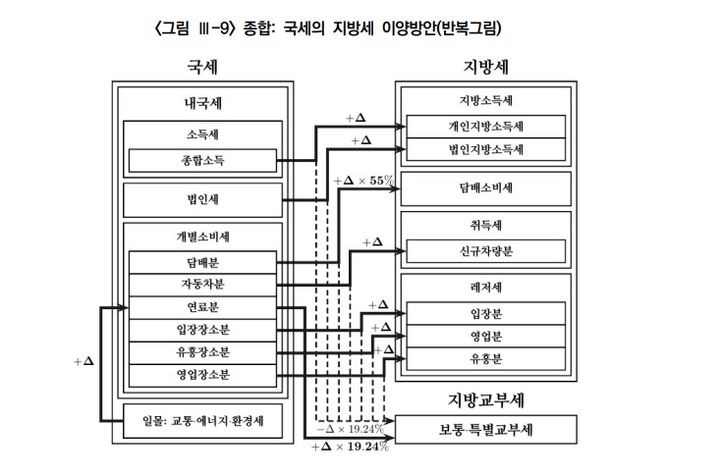

국세에는 소득세, 법인세, 상속증여세, 부가가치세, 개별소비세, 인지세, 증권거래세, 종합부동산세, 교통·에너지·환경세, 관세, 주세 등 13개 세목이 있다.

연구진은 우리나라의 세제 특징을 고려해 8개의 지방세 적합도 기준을 세웠고, 이를 충족하는 세목들을 추려냈다.

예를 들어 경제 안정화와 같이 중앙정부의 정책적 목적을 달성하기 위해 과세하는 세목이나 과세권을 지방세로 이양할 경우 지역 간 세수 격차가 클 수 있는 세목 등은 중앙정부에 남겨두는 것이 적합하다고 봤다. 반면 행정적으로 용이하게 운용할 수 있는 세목 등은 지방세로 이양할 수 있다고 판단했다.

그 결과 연구진은 소득세, 법인세, 개별소비세, 교통·에너지·환경세 4가지 세목을 지방세로 편입시키기에 가장 적합한 세목이라고 결론 내렸다. 이들 세목은 부적합 기준이 3개 미만으로 나타난 세목들이다.

국세의 30% 이상을 차지하는 소득세의 경우 누진세(과세표준액이 클수록 높은 세율이 적용되는 세금체계) 구조여서 지방세로 이양하면 '소득의 재분배'라는 정책적 효과가 사라지는데, 이 점을 제외하면 거의 모든 측면에서 지방세로 적합한 세목이라는 게 연구진의 설명이다.

법인세도 소득세와 마찬가지로 정책적 효과가 있는 누진세 체계를 갖추고 있긴 하지만, 기업의 수익을 기반으로 과세하기 때문에 충분한 재원을 얻을 수 있다는 점에서 지방세로 이양하기 적합하다고 봤다.

개별소비세는 큰 행정적 부담 없이 세제를 운용할 수 있다는 점, 교통·에너지·환경세는 지역 간 세수 격차가 크게 나타나지 않을 것이라는 점 등을 지방세 적합 이유로 꼽았다.

연구진은 이를 토대로 국세의 지방세 이양 효과를 분석했고 그 결과 최소 26조원에서 55조원의 세수 확충이 가능할 것으로 내다봤다. 대부분의 세수 이양 효과는 소득세와 법인세의 지방소득세 이양을 통해 나타났다.

만약 소득세가 개인지방소득세로 이양되면 세율(4.5%~6.6%)에 따라 현재보다 22조~35조원의 세수 증대가 가능할 것으로 추산됐다.

법인세가 개인지방소득세로 이양될 경우 세율(2.4%~6.6%)에 따라 현재보다 세수를 약 2조8000억원~18조원 많이 확보할 수 있게 된다.

아울러 교통·환경·에너지세가 예정대로 12월31일 일몰된다면 지방세목인 개별소비세로 이전돼 보통·특별교부세의 재원이 약 3조원 증가할 것으로 연구진은 추정했다.

연구진은 "교통·환경·에너지세의 일몰을 통해 보통·특별교부세의 재원 확보가 함께 추진될 필요가 있다"고 제언했다.

<저작권자 ⓒ KG뉴스코리아, 무단 전재 및 재배포 금지>

경제 / 윤환우 기자 다른기사보기